Hipotecas a 50 años: expertos en el Valle del Sol analizan si son o no convenientes y a quiénes y cómo podrían beneficiar

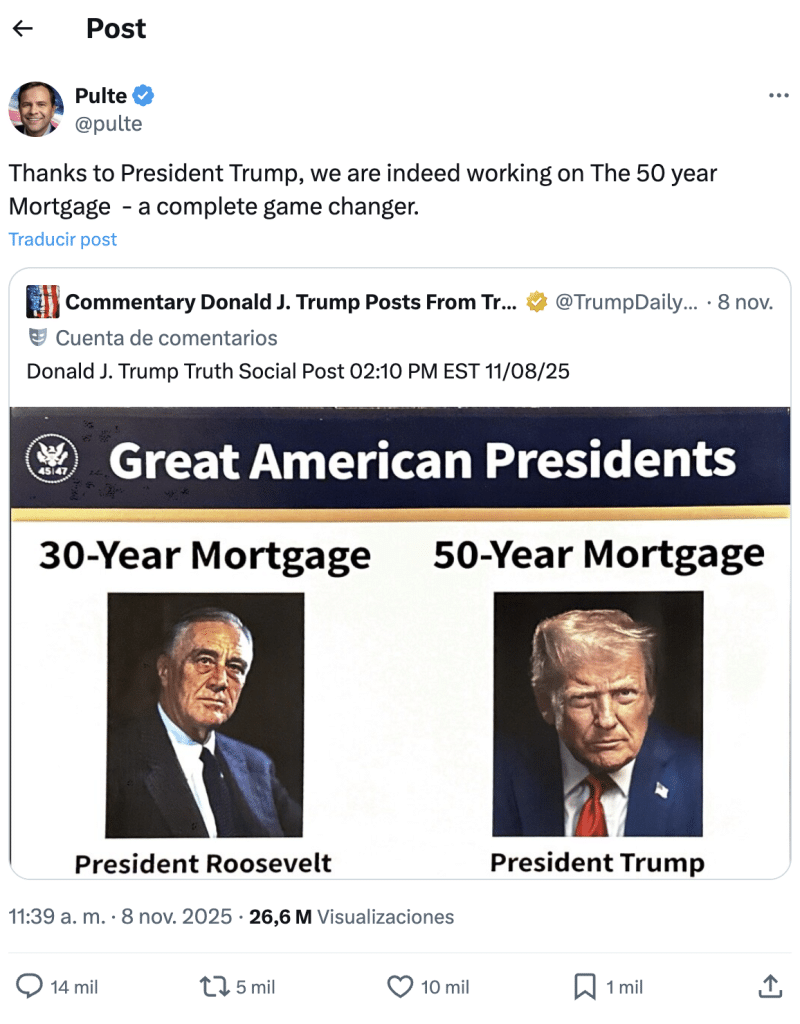

Como parte de las propuestas económicas del gobierno de Estados Unidos para abordar la crisis de vivienda, el presidente Donald Trump publicó el 8 de noviembre de este año, en su red social Truth Social, una imagen titulada “Grandes presidentes estadounidenses”, en la cual aparece el expresidente Franklin D. Roosevelt con la leyenda “Hipotecas a 30 años” y él mismo con el texto “Hipotecas a 50 años”, marcando una comparación entre su iniciativa actual y la innovación hipotecaria del New Deal de 1934.

El director de la Agencia Federal de Financiamiento de la Vivienda (FHFA), Bill Pulte, confirmó públicamente que el gobierno está trabajando en esta opción como parte de un conjunto de soluciones para acceder al “sueño americano” de tener una casa propia.

Sin embargo, como lo reseña Ken Sweet, redactor de negocios de AP, en un artículo publicado el 11 de noviembre, aunque los pagos mensuales quedarían más bajos, “el anuncio generó críticas inmediatas por parte de legisladores, usuarios de redes sociales y economistas, quienes señalaron que una hipoteca a 50 años no resolvería otros problemas fundamentales del mercado inmobiliario, como la escasez de oferta y las altas tasas de interés”.

Para comprender mejor las implicaciones de una figura así, Conecta Arizona consultó con un grupo de agentes en bienes raíces y oficiales de crédito hipotecario. A continuación, estos profesionales, comprometidos con ayudar a la comunidad a acceder a viviendas dignas y mejorar la calidad de vida de las personas a las que sirven, ofrecen su mirada sobre la utilidad de estos préstamos para la población hispana en el Valle del Sol.

Quién se va a beneficiar más es el banco: Lénica Nápoles.

Lénica Nápoles es agente de préstamos hipotecarios con más de 22 años de experiencia atendiendo principalmente a la comunidad hispana. Lo primero que esgrime cuando se le pregunta sobre una hipoteca de 50 años es que la entidad bancaria sería la principal beneficiada “porque vas a pagar más interés . . . vas a estar con intereses mucho más tiempo”.

Nápoles, quien también conduce un programa de radio en La Onda 1190 AM/99.5 FM los sábados en la mañana, mira el beneficio para quienes no califican para los préstamos a 30 años: “Porque si tú estás queriendo comprar una casa y no calificas, vas a poder calificar más si se extiende el término. De hecho, si recuerdas cuando tuvimos la crisis de casas en el 2008, los bancos estaban haciendo modificaciones y te estaban extendiendo a 40 años o más”.

En la entrevista, la agente destaca que, efectivamente, muchas personas pueden beneficiarse de estas figuras y que existe un amplio espectro de alternativas y estrategias. Aclara que esta figura de los 50 años funciona para quienes no califican para las opciones actuales: “puede ser como una palanquita, un escalón para subir, pero refinancia, no te quedes con los 50 años”.

A Nápoles le preocupa que, una vez que la comunidad haya accedido a estos programas, no estudie la posibilidad de buscar otras alternativas. “El refinanciamiento es un tema sobre el cual la gente está muy mal informada . . . Lo malo es que a veces cometemos el error de no hacer el esfuerzo de pagar un poquito más en las cuotas y así pagar menos intereses”. Agrega que también este tipo de créditos hipotecarios ayudan a los inversionistas “porque van a tomar un pago más bajo, lo van a dejar ahí sentado por el tiempo que quieran y luego lo van a vender”, señala Nápoles, quien finaliza la entrevista con el siguiente consejo: “No se queden [los 50 años]. En cuanto puedan, refinancien, cambien y corten. Uno se acomoda rápido si el pago es bajo. No se acomoden”.

Aumento del poder de compra = activación del mercado: Jared Ramos

Jared Ramos coincide con Lénica Nápoles en que la hipoteca a 50 años es una herramienta de acceso que, si bien es costosa a largo plazo, puede beneficiar a los compradores. Sin embargo, su enfoque no solo abarca a quienes no han podido calificar para crédito alguno, sino que también resalta la oportunidad de acceder a mejores alternativas mediante un crédito más largo.

“Te doy un ejemplo: si un cliente califica para una casa de $ 300,000, no va a haber tanto inventario, ¿verdad? Porque si las casas ahorita, en promedio, nacionalmente, valen como $ 413.500, no van a encontrar tal vez tanto inventario y, si encuentran algo, va a necesitar un poquito más de reparaciones y tal vez no tienen la solvencia para hacerlo. Lo que este préstamo hace es extender el préstamo y lo deja calificar, vamos a decir, para $ 450,000”, comenta Jared, con base en un reporte nacional de agosto de 2025.

Ramos, oriundo de California, contó a Conecta Arizona que en un principio quería ser detective de homicidios en LAPD. “Siempre me han gustado los rompecabezas, y tratar de resolver un problema”, relata el ahora agente de préstamos, quien dado los largos tiempos de espera para ingresar a la Academia de Polícias ingresó a trabajar en Wells Fargo y allí encontró otra manera de ayudar a las personas, ahora con el manejo de sus finanzas. “Después de trabajar en los bancos y tener, se puede decir, cada posición, desde cajero, banquero, asistente, manager, me di cuenta de que la comunidad hispana no era muy bien servida en materia de préstamos hipotecarios y no porque no la trataran bien, sino porque no había una calidad de comunicación en español suficiente”, agrega.

Desde esa afinidad con la comunidad, luego de 10 años de carrera como agente de créditos hipotecarios, Jared Ramos ahora ayuda principalmente a las familias hispanas a través de New Vista Funding. Encuentra también en los créditos a 50 años una solución valiosa para usarse de forma transitoria: “Si es algo que una persona quiere hacer como algo temporal para poder calificar para un poquito más, es buena idea, ¿verdad? Obviamente, si se queda en esa misma casa con ese mismo préstamo durante 50 años, va a acabar pagando la casa cuatro veces más de lo que vale”.

También mira hacia el futuro y destaca la necesidad de regulaciones gubernamentales en caso de que estas figuras financieras se pongan en práctica de manera exitosa. “Va a haber millones de personas calificando, ahora sí para más, compitiendo por miles de casas. Millones de personas con miles de casas. Entonces, la oferta y la demanda van a cobrar mayor presencia. Lo que tienen que asegurar es que el gobierno cuente con sus medidas para decir que no pueden inflar las casas otra vez”.

Accesibilidad no significa beneficio: Javier Cota

Javier Cota tiene 16 años de servicio a la comunidad hispana, primero como preparador de impuestos junto a su esposa, desde hace más de 10 años como agente de bienes raíces y desde hace más de un año como agente de créditos hipotecarios. Su visión está más orientada a las necesidades de las familias latinas. También considera que una hipoteca de 50 años ayudaría a calificar para una vivienda.

“Yo pienso que no es para todos, y que puede ser un puente para lograr comprar una casa en este momento, sobre todo si tienes una renta muy alta o tienes 10, 15 o 20 años alquilando”, asevera Cota, y proyecta que muchas familias puedan pagar 200 o 300 dólares menos dependiendo del caso, y para muchos esta sea una ventaja; sin embargo, advierte que antes de tomar la decisión deben estar informados y con una estrategia definida.

Cota opina que, aunque este tipo de créditos hipotecarios sean lo que él llama una “solución a un problema mayor” al hacer referencia a la accesibilidad, no significa que sea la mejor opción: “Crear equity al comprar una casa a 50 años sería a paso de tortuga, y luego existe el riesgo de que, como es a un tiempo muy largo, el mercado vuelva a caer, y si baja el mercado no se va a apreciar igual, porque puede durar los primeros 10 años pagando solamente interés”.

Sobre el impacto en el mercado como tal, el agente de Alo Mortgage Co piensa que, si bien puede ayudar a un sector, no va a generar un gran movimiento. “Si eso ayudara a mover los números y reactivar el mercado, pues sería a lo mejor un factor muy mínimo”, explica Cota, quien también advierte que el poco movimiento en el mercado no obedece al precio de las viviendas como tal “sino que es una consecuencia de lo que está pasando con la economía a nivel nacional o global”.

Cota concluye que los hispanos han estado muy activos en la compra de casas, por lo tanto los créditos hipotecarios efectivamente podrían ayudar en la adquisición de una vivienda. Y enfatiza: “Ser más accesible no lo hace un mejor producto, ni quiere decir que es más barato, pero es una opción para comprar casa en estos en estos tiempos que posiblemente puede ser aprovechada por muchos de los compradores, por supuesto la comunidad hispana, pero obviamente bien informados, de la mano de un profesional honesto y que sepa que lo va a refinanciar en cuanto las condiciones mejoren, para sacarlo de esa deuda”.

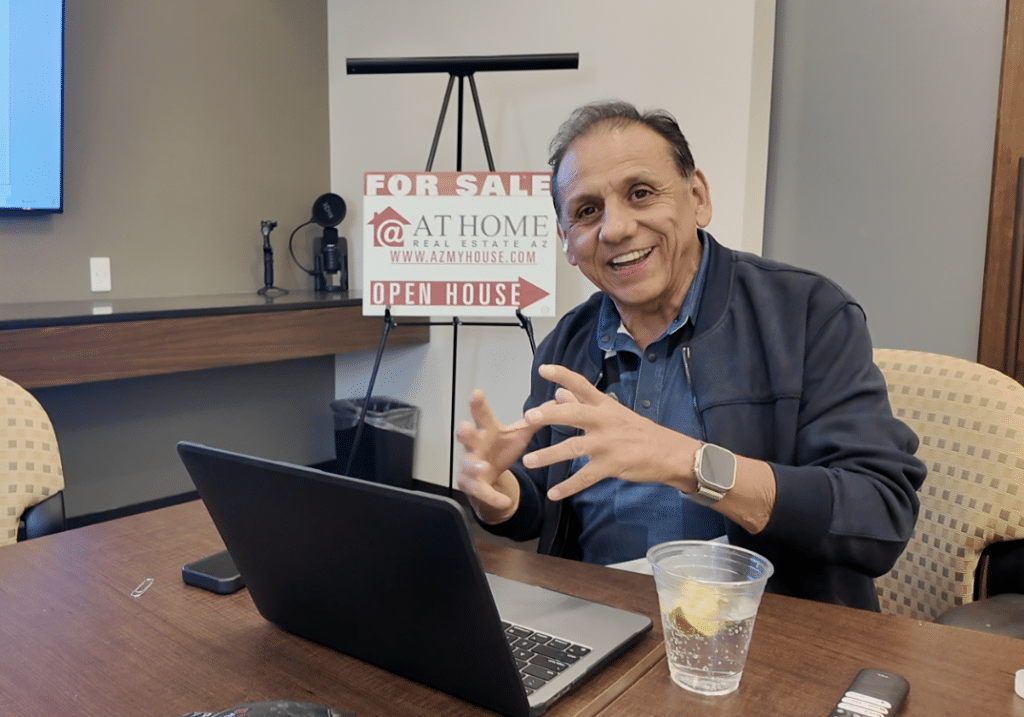

Un sueño para quienes saben usar el producto: Francisco Mendoza

Francisco Mendoza es un broker con casi 30 años de experiencia; junto a su esposa, Nidia Almonte, manejan su empresa At Home Real Estate y también educan en materia inmobiliaria a través de su programa “Quién es quién en bienes raíces”, en La Onda 1190 AM/99.5 FM. Mendoza expresa que la hipoteca a 50 años es una excelente alternativa y la calificó como un sueño para quienes saben sacarle provecho y una pesadilla para quienes ignoran su beneficio. “Ojalá sacaran un crédito de 100 años”, menciona con una sonrisa en el rostro.

Mendoza explica que estos créditos no son nuevos: “Hasta hace unos 25 años todavía existían los préstamos a 50 años”. Añade que eran gestionados por entidades como “Savings and Loans” y celebró la iniciativa como una oportunidad de reducir el pago mensual y aumentar la capacidad de compra o la plusvalía del inmueble.

Sobre la preocupación por largas deudas en términos de tiempo, el broker de At Home Real Estate destaca que “la mayoría de la gente piensa que tiene que casarse con el préstamo de cada casa que compra, que tiene que terminarla de pagar y eso no es necesariamente así”. De hecho, hay un estudio que establece que el promedio de años que las personas viven en su casa es de 5 años a nivel nacional. Mendoza aprecia como lo más ventajoso el hecho de que se plantea como una “alternativa” y explica con mayor detalle: “Para mí no existe una sola contra en esta situación porque es una opción … el interés es un poco más alto que en un crédito de 30 años, pero se trata de una opción, no es algo impuesto”.

En la entrevista con Conecta Arizona, reflexiona sobre la conducta del mercado hispano y destaca que “nos cuesta entender lo que son opciones”. Sobre esto profundiza: “Cuando nos ponen una opción es como que nos casamos con la idea de que tenemos que cumplir la opción, sin mirar que es una decisión que tienes que tomar, de aceptarla o no aceptarla”. Mendoza habla sobre las rentas con opción a compra como ejemplo: “Faltó más concientización para la gente sobre lo que era una renta con opción a compra”. Y compara esta necesidad de educación y análisis con la figura anunciada recientemente por el presidente Trump.

El especialista en bienes raíces cierra su análisis: “Al final del día, ya no es para lo que calificas o para lo que no calificas; es para cómo tú te sientas cómodo. Y lo otro es que el interés no debería importar, por el hecho de que estamos hablando de una propiedad que, si bien es cierto, es a 30 o a 50 años, la plusvalía es la que te va a dar el mayor beneficio, la mayor ganancia”.

Días después de su encuentro con Conecta Arizona, Mendoza declaró en el noticiero de La Onda 1190 AM/99.5 FM que, ante la polémica suscitada por este anuncio y las declaraciones de expertos que expresan preocupación, estima que los créditos de 50 años tienen muy pocas probabilidades de implementarse.

Lo cierto es que aún no hay detalles oficiales sobre la implementación de estas hipotecas que, a juicio del presidente Trump, ayudarían a los jóvenes a acceder a viviendas, por cuanto los pagos quedarían más cortos, aunque signifique que quedarse en ese préstamo implique pagar mucho más por el valor de la casa, entre otras preocupaciones expresadas en este reportaje por algunos de los expertos.

Queremos que Conecta Arizona sea ese lugar en donde podamos darle un espacio, un eco y amplificar tus historias.

Plumas invitadas de Conecta Arizona

Autor(a)